日本財經動向

[經濟]日本經濟展望篇:經濟成長 投資動能回溫富邦投信2015/8/31

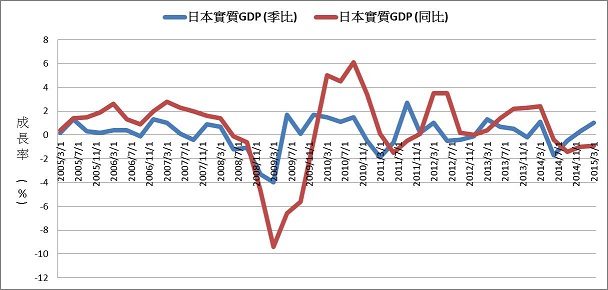

日本政府自去年4月將消費稅率由5%上調至8%,使日本經濟歷經2個季度的衰退後,第4季開始出現止穩回升。如今日本已逐漸走出衰退,今年第1季經濟成長持續上揚,較去年第四季增長1.0%,換算年率成長3.9%,優於去年第四季的1.1%及經濟學家預估的2.7%。雖與去年同期相比,第一季GDP年減0.9%,已連續4季負成長,但跌幅較前季的-1.0%縮小。細項中,消費季增率維持前季水準,連續3季正成長,顯示內需已逐漸從消費稅率提升中止穩;而第一季企業投資也出現較明顯的上揚,顯示企業投資動能的回溫;受日圓貶值影響,出口成長快速,但進口在原物料價格低,導致企業提前累積庫存影響下,成長幅度亦大,使整體淨輸出的貢獻度反而下降。整體來說,需求動能的回穩,使經濟成長獲得動能。

資料來源:Bloomberg

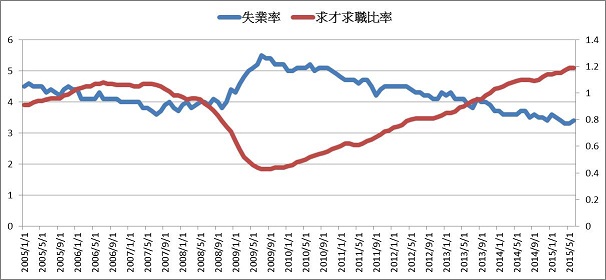

日本就業市場正逐步改善,過去幾個月勞動市場維持需求大於供給的狀態,失業率於今年4月下降至1997年3月以來最低的3.3%,求才求職比則是上揚至1992年3月以來的最高1.17倍,顯示勞動市場對人力的需求殷切。

資料來源:Bloomberg

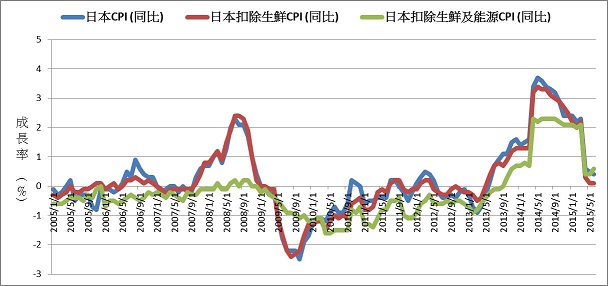

然而從消費者物價指數(CPI)來分析,日本CPI自去年10月開始較明顯的下降,主要是國際原物料價格下跌。而最新公布的6月剔除鮮食核心CPI年增率僅0.1%,遠低於日本銀行設定的目標值2.0%;家庭支出也意外下滑,由5月的年增4.8%轉為下滑2%,反映經濟成長動能不足,通膨難達標,經濟學家認為日銀恐再次寬鬆貨幣。不過日銀總裁黑田東彥表示,暫無調整政策計劃,並將通膨目標由0.8%下修至0.7%。

資料來源:Bloomberg

從日本央行最新公佈的政策聲明可知,近期內日本通膨將維持在0%左右,但日本央行仍舊上修經濟成長前景的評估結果,同時認為長期通膨預期水準正在上升。相對正向的總經評估結果,以及市場表現大致上與決策官員的期望相符(日圓匯率與公債殖利率呈現低水準,且股市與不動產市場表現強勁),短期內日本央行應不會大幅度地調整政策。

受到日圓貶值影響,日本出口動能恢復,帶動工業生產上揚,亦促使廠商投資增加。不過,消費動能的復甦仍緩慢,對整體經濟帶來部分抑制。進入第二季後,受到國際景氣的復甦不均的影響,且內需增長未能填補其缺口,使整體生產成長率下滑,亦讓各機構下修2015年度的經濟成長率預測。但整體而言,在勞動市場持續好轉下,內需動能可望逐漸恢復,並對日本經濟成長帶來較穩定的支撐,日本經濟仍在復甦軌道上。

目前市場上看法也較為樂觀,無論是採購經理人指數、商工中金指數(Shoko Chukin),亦或是路透社短觀調查(Tankan)報告,各種企業調查數據均顯示日本經濟成長率略微高於長期趨勢。過去幾個月,日本經濟成長動能大多集中在非製造業,因此經濟動能不再只是侷限於日圓貶值對傳統製造業出口業者的刺激效應。

日本經濟預測

日本經濟預測 |

2014 |

2015F |

2016F |

2015 |

|||

Q1 |

Q2F |

Q3F |

Q4F |

||||

實質經濟成長率(%) |

-0.03 |

1.0 |

1.7 |

-0.9 |

0.2 |

0.5 |

0.5 |

CPI年增率(%) |

2.7 |

0.9 |

1.2 |

2.3 |

0.3 |

0.2 |

0.6 |

出口年增率(%) |

4.8 |

8.2 |

2.4 |

8.5 |

8.6 |

10.3 |

5.2 |

貿易收支(兆日圓) |

-12.8 |

-4.1 |

-5.4 |

-1.4 |

-0.4 |

-1.0 |

-1.3 |

資料來源:元大寶華綜合經濟研究院

註:實質經濟成長率年資料為年增率,季資料為經季調前期比

本文作者: 富邦投信基金經理人 鄭家倫

更多日本投資寶典文章→下載