日本財經動向

[日股]日本股市中長期展望富邦投信2015/10/02

日本是全球第3大經濟體,東京交易所總市值高居世界第四,亞洲第二,MSCI世界指數中權重為8.7%,僅次於美國,絕對是全球股票投資組合不可或缺的核心部位。只是經歷失落的20年,日本股市長期被國內投資人忽略,沒注意到日股在過去3年已蛻變成為全球主要股市中表現最好的市場(附表一)。

附表一:2012年迄今主要指數年化報酬率統計

![]()

資料來源:Bloomberg;資料日期:2012~2015.06

備註:年化報酬率係以該期間各月份之平均報酬率年化而得。

焦點一:緩步復甦的經濟成長趨勢

第1季日本GDP連續2個季度呈現正成長,暗示消費稅率提升的衝擊正逐漸消散。受到日圓貶值影響,出口動能恢復,帶動工業生產上揚,亦促使廠商投資增加。然而進入第2季後,國際景氣的復甦不均開始對出口及工業生產帶來影響,且內需復甦尚難以填補其缺口,使整體生產成長率下滑,消費動能的復甦緩慢,加上快速的庫存水準,對整體經濟成長帶來負面影響,市場普遍預估第2季日本GDP可能轉為負成長。

我們依舊對日本未來經濟的表現深具信心,目前日本緊縮的勞動市場狀況終將會刺激工資上揚,並協助日本央行達到通貨膨脹預期目標,工資上揚的正面影響將在未來2年陸續反應在實質經濟表現上,企業投資動能穩定成長,日本經濟仍在復甦軌道上,即便第2季日本經濟呈現降溫,預計第3季後成長速度可望再度加快。

焦點二:企業獲利創金融海嘯以來最高

日圓貶值目前仍然是帶動企業獲利的最大驅動力,自2012年底安倍經濟學推動後,日圓便逐步走貶,在今年6月更觸及1美元兑125.86日圓的十三年低點,許多日本企業仍以日圓100-110水準來做財報預估,相較於現在的匯價,出口型企業享有豐厚的潛在匯兌收益。日本多數企業有一半以上營收來自於海外,美國經濟緩步復甦亦將帶動企業營收的增長,企業持續進行擴大資本支出的計畫,對未來日本內需成長都將有所助益。2014年訪日外國旅客高達1341萬人,比上年增長29%,外國旅客在的日本消費支出,加上國內實質薪資增加所帶動的新增消費力,都為消費相關產業持續提供龐大商機。

目前日本企業稅率約35%,幾乎是已開發國家中最高的,首相安倍晉三計畫將企業稅在未來幾年緩步降至30%,對中期企業盈餘表現相對有利,加上日本政府積極推動強化公司治理,提升企業競爭力,對未來企業盈餘的成長將是最重要的助力,愈來愈多的企業宣布股票買回,以期提高企業的股東權益報酬率(ROE),預估2015年股東權益報酬率將持續維持於8~10%,仍屬相對高水準,對於股票投資人將更具吸引力。

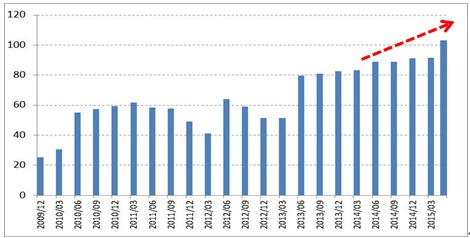

截至2015年3月31日止的上個會計年度,大約30%的東證一部上市企業淨利創下新高,此比例為2007年以來之最,預期本年度將展現更強勁的獲利成長。根據彭博資訊統計,東證一部上市企業平均每股盈餘有機會到達104日圓(附表二),將創下金融海嘯以來最高,預估今明兩年日本企業盈餘仍將有兩位數增長,企業盈餘以穩定的成長率持續擴張。

附表二:TOPIX指數成分股每股盈餘(EPS)統計

資料來源:Bloomberg;資料日期:2009.12~2015.05

焦點三:股價估值偏低

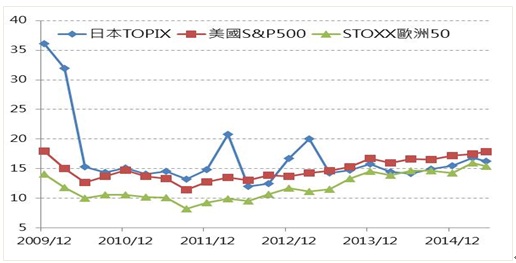

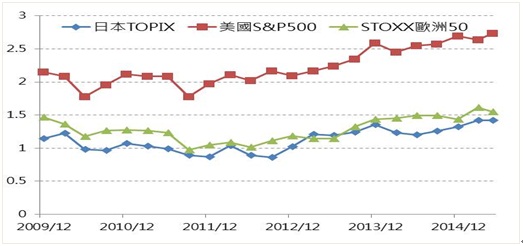

根據彭博資訊統計,即使日股在2012年以來已是全球主要股市中表現最好的市場,年化報酬率高達24.5%,但相較於美國與歐洲等主要已開發國家股市,日本TOPIX指數之本益比(附表三)與股價/淨值比(附表四)仍處於相對較低之水平,伴隨日本企業獲利持續提升,本益比與股價/淨值比仍將維持合理區間,具有合理的評價面投資利基。美股今年5月已到達歷史新高,反觀日本TOPIX指數距離歷史高點仍需要再上漲71.5%。日圓便宜,引爆投資人購買日貨的熱潮,相較之下,日股也顯得非常便宜。

附表三:主要國家股市本益比走勢圖

資料來源:Bloomberg;資料日期:2009.12.31~2015.05.31

附表四:主要國家股市股價/淨值比走勢圖

資料來源:Bloomberg;資料日期:2009.12.31~2015.05.31

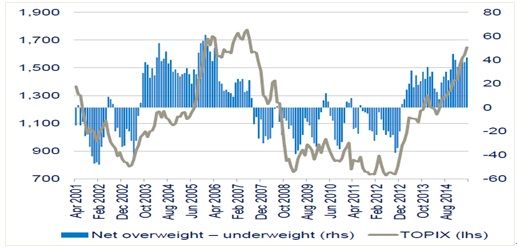

焦點四:資金行情持續加溫,國家隊與外資聯手加碼

日本的GPIF(Government Pension Investment Fund,日本政府年金投資基金)及三大政府基金,已宣告將大幅提高國內股票投資比重至25%,預期將提供對日股未來資金穩定的挹注來源。2013年以來,全球經理人在日股維持淨買超(附表三),TOPIX股價指數已悄悄回到金融海嘯前水準,國際資金進駐功不可沒。日本推行公司監管改革,近幾年日本上市公司股利及股票回購金額均有回升趨勢,股東權益報酬率維持8~10%的高水準,將持續吸引國際資金進駐。國家隊與外資聯手加碼,均有助日股持續上演資金行情。

附表五:TOPIX指數走勢及全球經理人淨買賣超日股比重

資料來源:美林證券;資料日期:2001.4~2015.5

本文作者:富邦投信基金經理人 廖崇文